Financiamento e Isenções 2025: A Estratégia para Vencer os Juros e a Burocracia

Introdução: O Novo “Cockpit” Tributário

Se você acompanha o mercado automotivo há tanto tempo quanto eu, sabe que comprar carro no Brasil deixou de ser apenas uma escolha emocional sobre cavalaria ou design para se tornar uma engenharia financeira complexa. Em 2025, o cenário de financiamento e isenções (PCD, Produtor Rural e Taxista) exige uma pilotagem precisa. Não estamos mais falando apenas de conseguir o desconto; estamos falando de evitar que os juros do financiamento engulam o benefício fiscal que você demorou meses para conseguir.

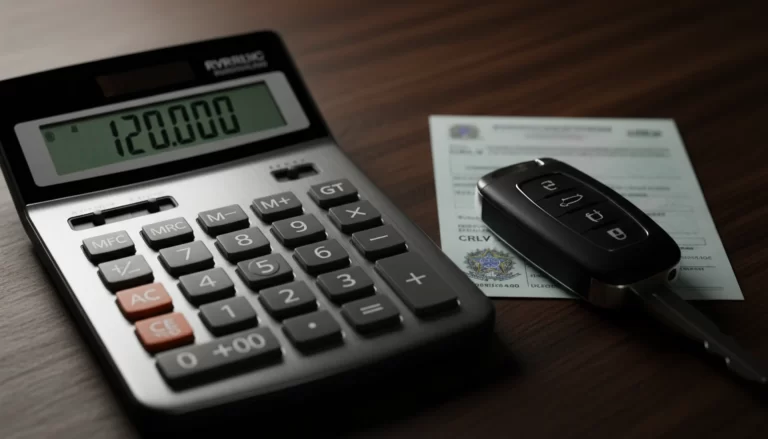

A verdade é que o “chão” do mercado mudou. Com a Selic ainda flertando com os dois dígitos altos e o teto de isenção de ICMS travado parcialmente em R$ 120 mil (com isenção total apenas até R$ 70 mil na maioria dos estados), a conta precisa fechar na ponta do lápis. O consumidor hoje enfrenta uma “suspensão rígida”: a burocracia do Sisen e do SIVEI de um lado, e as taxas de CET (Custo Efetivo Total) beirando os 30% ao ano do outro.

Neste artigo, vamos desmontar esse mecanismo e analisar se a isenção tributária ainda compensa o custo do dinheiro no tempo.

Resumo para quem tem pressa:

- Teto ICMS: Parcial até R$ 120 mil, mas o desconto real só incide sobre R$ 70 mil. Acima disso, você paga o imposto sobre a diferença.

- Juros vs. Desconto: Com taxas de financiamento automotivo entre 26% e 29% a.a., financiar 100% do carro pode anular a economia do IPI/ICMS em menos de 2 anos.

- Elétricos e Híbridos: A isenção de importação acabou. O foco agora é buscar modelos nacionais ou estoques antigos para fugir do imposto de 35% previsto para 2027.

Design Burocrático e Vida a Bordo da Papelada

Vamos tratar a burocracia como o “acabamento interno” desse processo: infelizmente, há muito plástico duro e rebarbas. A experiência do usuário (UX) nos portais governamentais piorou antes de melhorar. O sistema Sisen (Federal, para IPI) e os sistemas estaduais como o SIVEI (SP) operam com um “lag” considerável.

Para o público PcD, a mudança na avaliação para o modelo biopsicossocial e a restrição de laudos para patologias visíveis criaram um gargalo. A “vida a bordo” desse processo exige paciência. Convenhamos, a sensação é de estar preso num congestionamento sem ar-condicionado.

Entretanto, há uma luz no painel: a digitalização forçada está permitindo que despachantes especializados integrem os pedidos. A dica de ouro aqui é a antecedência. Não venda seu carro atual antes de ter a autorização de faturamento do novo em mãos. O tempo médio de espera entre o pedido (Isenção) e a entrega do carro (faturamento da montadora) pode chegar a 180 dias em modelos muito requisitados, como os SUVs compactos na faixa dos R$ 119.990.

Desempenho do Bolso: Juros, CDC e Planos Balão

Aqui é onde testamos o “torque” do seu orçamento. O desempenho financeiro de uma compra com isenção em 2025 depende crucialmente da modalidade de crédito. O CDC (Crédito Direto ao Consumidor) tradicional é o arroz com feijão, mas os bancos estão empurrando agressivamente os “Planos Balão” (ou Ciclo, Evolution, etc.).

Funciona assim: você dá uma entrada menor, paga parcelas “leves” (que mal cobrem os juros) e tem uma parcela residual gigante no final (30% a 50% do carro). Para o público PCD e Taxista, isso é uma faca de dois gumes.

A armadilha da Alienação: Ao optar por financiar, o carro fica alienado. Se você precisar vender o carro antes do prazo de restrição da isenção (geralmente 4 anos para ICMS em SP, por exemplo) por uma emergência, você terá duas dores de cabeça: quitar o saldo devedor do banco e recolher os impostos proporcionais ao governo. O “desempenho” da sua carteira despenca.

Além disso, com a Selic alta, o Custo Efetivo Total (CET) deve ser sua única métrica. Ignore a “taxa de juros” nominal. O CET inclui tarifas de cadastro, seguro prestamista (venda casada disfarçada) e registro. Se o CET superar 2,5% ao mês, pare e recalcule. Muitas vezes, o desconto de 12% a 15% da isenção é devorado pelos juros compostos em 24 meses.

Autonomia do Orçamento e Custo Total (TCO)

No mundo dos elétricos e híbridos, a autonomia é a distância que você percorre. No financiamento com isenção, a autonomia é quanto tempo você consegue manter o carro sem que ele drene suas reservas.

O TCO (Total Cost of Ownership) é o segredo que as montadoras não contam. Um SUV médio comprado com isenção de IPI e bônus de fábrica pode sair por R$ 160.000 (preço de tabela R$ 190.000). Parece um negócio da China. Mas, se você financiar 50% disso, pagará cerca de R$ 40.000 só de juros ao final de 36 meses.

O fator IPVA: A grande “frenagem regenerativa” para o seu bolso é a isenção de IPVA. Em estados como São Paulo, a isenção é limitada a carros de até R$ 120 mil (valor venal). Se você compra um carro de R$ 200 mil (com isenção só de IPI), você pagará IPVA integral (4% = R$ 8.000/ano). Em 5 anos, são R$ 40.000 jogados fora.

Portanto, a estratégia vencedora para 2025 é buscar veículos que se enquadrem no teto duplo (IPI + ICMS + IPVA), mesmo que isso signifique abrir mão de acabamento premium ou motorização turbo mais forte. A economia real está na manutenção do bem, não apenas na compra.

Tabela Comparativa: O Custo da Ilusão

Vamos comparar a compra de um SUV Compacto (Modelo X) em dois cenários reais para 2025.

| Item | Compra Varejo (Pessoa Física) | Compra PCD (Isenção IPI + ICMS Parcial) |

|---|---|---|

| Preço de Tabela | R$ 119.990 | R$ 119.990 |

| Descontos (Impostos + Bônus) | R$ 0,00 | – R$ 18.500 (aprox.) |

| Preço da Nota Fiscal | R$ 119.990 | R$ 101.490 |

| Entrada (50%) | R$ 59.995 | R$ 50.745 |

| Financiamento (36x – Taxa 1.89% a.m.) | 36x R$ 2.450 | 36x R$ 2.080 |

| Total Pago (Carro + Juros) | R$ 148.195 | R$ 125.625 |

| IPVA (4% – 3 anos) | R$ 14.400 | R$ 0,00 (Isento em SP até o teto) |

| Custo Final após 3 anos | R$ 162.595 | R$ 125.625 |

Análise: A economia real no final do ciclo é de quase R$ 37.000. O financiamento comeu parte do desconto, mas a isenção de IPVA salvou a equação. Se o carro fosse acima de R$ 120 mil, a conta seria drasticamente pior.

Veredito: É hora de assinar o contrato?

A janela de oportunidade está se fechando para os carros a combustão puros e a era dos elétricos baratos importados acabou. Se você tem liquidez ou um bom valor de entrada (acima de 60%), o financiamento com isenção em 2025 ainda é uma das melhores ferramentas de proteção patrimonial do país. Você compra mal e porcamente “ao par” da desvalorização.

Contudo, se a sua estratégia depende de financiar 100% do veículo ou usar “Planos Balão” contando com a valorização do usado para pagar a parcela final: pise no freio. Com a estabilização dos preços dos seminovos, essa conta não vai fechar e você ficará com uma dívida impagável e um carro alienado que não pode vender.

Minha recomendação técnica: foque nos modelos “Direct” ou versões de entrada de SUVs compactos que respeitem o teto de R$ 120 mil. É ali que a eficiência financeira supera a emoção.

Perguntas Frequentes

Posso financiar o valor total do carro com isenção?

Sim, a maioria dos bancos financia até 100% do valor da nota fiscal (já com os descontos). Porém, a aprovação depende do seu score de crédito e da capacidade de pagamento. Lembre-se que financiar 100% com as taxas atuais gera juros que superam o desconto da isenção.

Como funciona a isenção de IOF no financiamento?

A isenção de IOF (Imposto sobre Operações Financeiras) é exclusiva para PcD e incide sobre a operação de crédito, não sobre o carro. Ela deve ser solicitada separadamente e apresentada ao banco antes da assinatura do contrato. Isso reduz ligeiramente o valor da parcela.

O que acontece se eu vender o carro antes do prazo?

Se vender antes do prazo estipulado (4 anos para ICMS em muitos estados, 2 anos para IPI), você deverá recolher os tributos isentos devidamente corrigidos. Além disso, se o carro estiver financiado, será necessário quitar o saldo devedor para liberar a alienação fiduciária.

Nome sujo impede a compra com isenção?

A isenção fiscal (direito adquirido) não é impedida pelo “nome sujo”. Você consegue as cartas de isenção na Receita e no Estado. O problema será o financiamento bancário, que provavelmente será negado. A isenção é um direito tributário; o crédito é uma concessão comercial.

Carros híbridos e elétricos têm isenção total?

Para o IPI, seguem a regra geral (teto de R$ 200 mil). Para o ICMS, depende do estado, mas a maioria não diferencia a motorização, apenas o preço. A vantagem dos elétricos está na isenção de IPVA em alguns estados, que corre por fora da legislação PcD, acumulando benefícios.

Fontes e Referências

- Banco Central do Brasil – Taxa Selic e juros para financiamento de veículos

- BACEN – Calculadora do cidadão: simulação de financiamento

- PROCON – Direitos do consumidor no financiamento de veículos

- DETRAN – Transferência e documentação de veículos financiados

- Receita Federal – Isenção de IPI para veículos elétricos: requisitos