Checklist de documentos: fuja dos erros comuns ao solicitar financiamento e isenções automotivas

Se você acha que comprar um carro em 2026 é apenas escolher a cor e negociar o preço, sinto informar: você parou no tempo. A verdadeira “tocada” do mercado atual não acontece no asfalto, mas nos servidores dos bancos e da Receita Federal. Com a digitalização massiva dos processos e a inteligência artificial filtrando pedidos de crédito, a burocracia virou um “crash test” onde muita gente reprova antes mesmo de ligar o motor.

Atualmente, cerca de 30% dos financiamentos negados não ocorrem por falta de dinheiro, mas por divergência cadastral. É como ter um carro esportivo e colocar gasolina adulterada: o sistema simplesmente trava. Seja você um profissional autônomo lutando contra o algoritmo bancário ou um consumidor PcD (Pessoa com Deficiência) navegando pelas isenções fiscais, a documentação é o seu chassi.

Abaixo, trago uma análise técnica, sem rodeios, sobre como montar seu processo para aprovação imediata.

Principais Destaques:

- Rigor Digital: Em 2026, contas Gov.br nível Prata ou Ouro são obrigatórias para 90% dos processos de isenção (IPI/IOF).

- Autônomos na Mira: Extratos bancários soltos não convencem mais os bancos; a triangulação com o Imposto de Renda é vital.

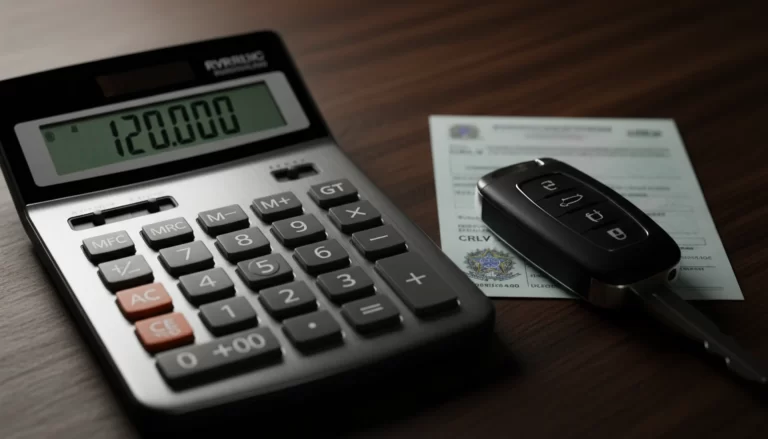

- Isenções PcD: O teto de R$ 120.000 para isenção parcial de ICMS exige atenção redobrada ao preencher o preço público sugerido na nota fiscal.

A “Cabine Digital”: Organização é Conforto

Esqueça a pasta de elástico cheia de papelada. A experiência do usuário hoje é 100% digital, mas isso não significa que seja fácil. O sistema do SISEN (para IPI) e os portais das Secretarias da Fazenda estaduais (para ICMS/IPVA) operam com uma lógica binária implacável.

O primeiro erro crasso que vejo, especialmente no público PcD, é a qualidade da digitalização. Bancos e órgãos públicos utilizam OCR (Reconhecimento Óptico de Caracteres). Se você envia uma foto do seu RG com reflexo do flash ou bordas cortadas, o robô nega automaticamente. Não é uma análise humana dizendo “ah, dá para ler”; é um algoritmo dizendo “erro de leitura”.

Para profissionais liberais e motoristas de aplicativo (Gig Economy), o desafio é provar que a renda é recorrente. O sistema bancário de 2026 evoluiu. Eles cruzam dados do seu CPF com o SCR (Sistema de Informações de Crédito) do Banco Central em tempo real. Se você declara que ganha R$ 10.000,00, mas sua movimentação bancária e faturas de cartão não condizem com esse padrão, o score interno despenca.

Desempenho Burocrático: Acelere a Aprovação

Aqui entramos na “curva de torque” do processo. O que faz seu pedido de financiamento ou isenção sair da inércia?

1. O “Erro do Nome Sujo por Terceiros”

Convenhamos, isso é pouco falado, mas letal. Bancos analisam o risco domiciliar. Se você mora com pais ou cônjuges que possuem restrições graves no CPF, e o comprovante de residência que você enviou cruza com o deles, sua taxa de juros pode subir ou o crédito ser negado. Solução: Tenha comprovantes de residência nominais e atualizados (últimos 60 dias). Se morar de aluguel e as contas não estiverem no seu nome, anexe o contrato de locação digitalizado junto.

2. O Limbo do Laudo PcD

Com as atualizações da Lei 14.126 e normativas estaduais vigentes em 2026, laudos para condições permanentes teoricamente não vencem. Porém, na prática, o sistema da Receita pede atualização se o documento tiver mais de 2 ou 3 anos. O erro mais comum? O médico preenche o CID (Código Internacional de Doenças), mas esquece o Código de Deficiência específico exigido pela Secretaria da Fazenda. Sem esse código, é reprovação na certa.

3. Assinatura Digital vs. Detran Analógico

Vivemos um paradoxo. O contrato de financiamento pode ser assinado via biometria facial ou DocuSign. Mas, na hora de transferir ou emplacar, alguns Detrans ainda exigem o reconhecimento de firma por autenticidade ou a assinatura via ATPV-e (Autorização para Transferência de Propriedade do Veículo) feita estritamente pelo app da Carteira Digital de Trânsito. Não misture os canais.

Autonomia Financeira e Consumo (CET)

Falar de documentação sem falar de custo é como falar de carro elétrico sem citar a autonomia. A falta de documentos claros dá margem para os bancos embutirem taxas. Quando o banco sente “risco” na sua documentação (ex: renda informal mal comprovada), eles aumentam o CET (Custo Efetivo Total).

Para o MEI, a verdade é que o extrato da conta PJ vale ouro. Muitos misturam as finanças na conta PF, o que é um erro contábil e de crédito. O banco quer ver a “saúde da empresa”. Apresente a Declaração de Faturamento assinada pelo contador ou o extrato do SIMEI, junto com os extratos bancários.

Outro ponto crítico é a Certidão Negativa de Débitos (CND). Para isenções fiscais, você não pode dever nada à União ou ao Estado. Uma multa de trânsito esquecida ou um IPVA atrasado de um carro antigo (que você vendeu e não transferiu) trava todo o processo de isenção de um carro zero km.

Tabela Comparativa: Exigência Documental por Modalidade

Para facilitar sua visualização, comparei o nível de burocracia das principais formas de aquisição em 2026.

| Modalidade | Rigor de Renda | Tempo Médio de Análise | Documento Crítico |

|---|---|---|---|

| Financiamento CDC | Médio/Alto | Imediato a 24h | Score de Crédito + Comprovante Residência |

| Consórcio (Contemplação) | Altíssimo | 3 a 7 dias úteis | Garantia (Fiador ou Outro Bem) |

| Carro por Assinatura | Médio | 24h a 48h | Cartão de Crédito com Limite Alto |

| Isenção PcD (IPI/ICMS) | Extremo | 30 a 60 dias (Total) | Laudo Médico + CND + CNH Especial |

Veredito: A burocracia é para você?

Não existe “jeitinho” em 2026. A integração de dados entre Receita Federal, Bancos e Detrans fechou o cerco contra a informalidade. Se você é desorganizado, o sistema vai te punir com juros mais altos ou negativas frustrantes.

Para o público PcD, a recomendação é clara: contrate um despachante especializado se não tiver paciência para monitorar o status no SISEN diariamente. Para quem busca financiamento, a regra de ouro é: atualize seus dados cadastrais nos bureaus de crédito (Serasa/Boa Vista) antes de pisar na concessionária. Um cadastro limpo e atualizado vale tanto quanto um bom sinal em dinheiro.

A compra do carro começa na pasta de documentos do seu computador. Organize-a, e a estrada estará livre.