O Labirinto das Isenções: Navegando entre Tetos e Inflação em 2025

Se você está no mercado em busca de um veículo com isenções para PCD (Pessoas com Deficiência) em 2024/2025, já deve ter percebido: a conta nem sempre fecha fácil. A verdade é que vivemos um momento de descompasso técnico. De um lado, temos a engenharia automotiva entregando SUVs cada vez mais sofisticados e eletrificados; do outro, uma legislação que tenta a passos lentos acompanhar a escalada inflacionária dos preços.

Como jornalista que cobre essa indústria há 15 anos, vejo uma mudança clara de paradigma. Antigamente, a dúvida era “qual carro escolher”. Hoje, a pergunta crítica é “qual carro cabe no teto sem que eu leve um modelo ‘pelado’?”. O “gap” inflacionário dizimou as opções de sedãs e hatches médios automáticos abaixo da barreira psicológica e fiscal dos R$ 120 mil.

Neste artigo, vamos dissecar a “mecânica” financeira por trás da compra, analisar o comportamento dos bancos no financiamento e entender onde o calo aperta no Custo Total de Propriedade (TCO). Convenhamos, comprar carro com isenção deixou de ser apenas um benefício para se tornar um exercício avançado de planejamento tributário.

Principais Destaques:

- Teto IPI (Federal): R$ 200.000,00. Abrange a maioria dos SUVs médios e híbridos de entrada.

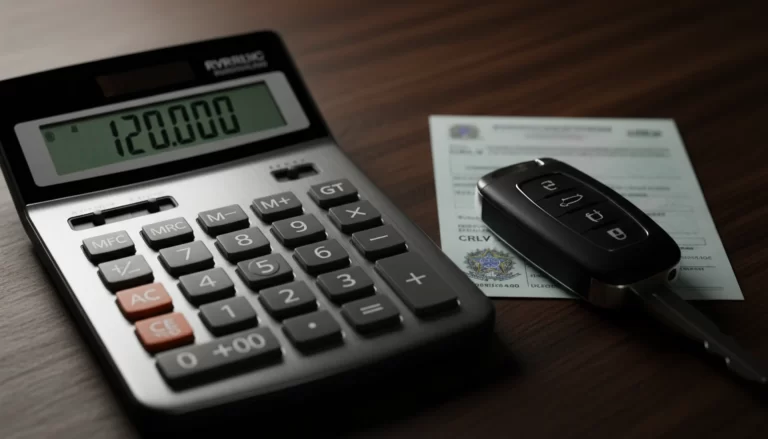

- Teto ICMS (Estadual): R$ 120.000,00 (Parcial). Isenção total só até R$ 70k; paga-se o imposto sobre a diferença.

- O Gargalo do Financiamento: Bancos exigem entrada robusta e avaliam o crédito sobre o valor da nota fiscal, mas a garantia é a FIPE.

Design e Vida a Bordo: A Arquitetura da Legislação Atual

Quando falamos de “design” aqui, não estamos tratando de linhas aerodinâmicas, mas do desenho da Lei 14.287/21 e do Convênio ICMS 147/23. A experiência do usuário (UX) nesse processo pode ser frustrante se você não entender as camadas de isenção.

O acerto de suspensão do mercado atual é rígido: o teto de IPI é generoso (R$ 200 mil), permitindo acesso a carros como Toyota Corolla Cross, Jeep Compass (versões de entrada) e até alguns elétricos compactos como o BYD Dolphin ou GWM Ora 03 (dependendo da variação cambial e bônus). A isenção de IPI é integral e, para o público PCD, é o benefício mais fácil de aprovar.

No entanto, a ergonomia financeira falha no ICMS. O teto de R$ 120 mil funciona como uma isenção parcial progressiva. Imagine que você comprou um carro de R$ 119.990,00. Você não está isento sobre o total. A conta é:

- Até R$ 70.000: Isenção total (100%).

- De R$ 70.001 a R$ 119.990: Você paga o ICMS proporcional (geralmente 12% a 18%, dependendo do estado) sobre esses R$ 49.990 excedentes.

Isso impacta diretamente a “vida a bordo” do seu orçamento. Muitos consumidores chegam na concessionária achando que o desconto será pleno e se deparam com uma guia de recolhimento de imposto estadual para pagar antes mesmo de pegar a chave.

Desempenho Real: Aceleração do Financiamento e Crédito

Esqueça o 0 a 100 km/h. O desempenho que importa aqui é a velocidade de aprovação do crédito e a tração do seu financiamento. Aqui reside uma das maiores dúvidas dos meus leitores: “O banco financia o valor com isenção ou o valor de tabela?”.

O sistema bancário opera com base no valor da Nota Fiscal (NF). Se o carro custa R$ 140.000 na tabela, mas sai por R$ 125.000 com isenção de IPI (e bônus de montadora), o banco financiará sobre os R$ 125.000. Porém, a curva de torque desse processo tem um detalhe: a alienação fiduciária.

Como o veículo tem restrição de venda (geralmente 3 ou 4 anos, dependendo se usou ICMS ou apenas IPI), o bem tem liquidez reduzida. Por isso, bancos mais conservadores podem exigir entradas maiores (20% a 30%) para compensar o risco. Em 2024, com a Selic ainda em dois dígitos, as taxas para financiamento de veículos PCD giram em torno de 1,49% a 1,99% ao mês, salvo em campanhas de taxa zero das montadoras.

A “retomada” de velocidade aqui exige atenção: verifique se o modelo escolhido não ultrapassa o limite de avaliação de risco do seu banco. Veículos acima de R$ 200 mil (sem isenção alguma, apenas com bônus) exigem uma análise de crédito muito mais rigorosa.

Autonomia e Consumo: O Custo Total de Propriedade (TCO)

Na mobilidade elétrica, autonomia é tudo. No mundo PCD, a autonomia financeira depende do IPVA. É aqui que o “consumo” de recursos pode ficar insustentável. Em estados como São Paulo, a regra de isenção de IPVA está atrelada ao teto do ICMS (R$ 120 mil).

Se você optar por um SUV médio de R$ 180.000 (usando apenas a isenção de IPI), você terá um excelente carro, mas perderá integralmente a isenção de IPVA em muitos estados. Considerando uma alíquota de 4%, estamos falando de um custo anual extra de R$ 7.200,00. Em 5 anos, isso equivale a R$ 36.000,00 — o preço de um carro popular usado.

Outro ponto de consumo é o seguro. As seguradoras cobrem 100% da Tabela FIPE em caso de perda total, mas a cláusula de reposição de impostos é vital. Se o carro for roubado no primeiro ano, a seguradora quita o carro, mas você deve os impostos isentos ao governo. Certifique-se de contratar a cobertura acessória que prevê a quitação dos tributos, ou você ficará com um prejuízo enorme.

Tabela Comparativa: Estratégias de Compra (2025)

Abaixo, comparo dois cenários reais para um comprador em SP (alíquota IPVA 4%).

| Cenário | Estratégia “Teto ICMS” | Estratégia “Só IPI” |

|---|---|---|

| Exemplo de Veículo | SUV Compacto 1.0 Turbo (Versão PCD) | SUV Médio / Híbrido |

| Preço Público (Aprox.) | R$ 119.990 | R$ 195.000 |

| Isenção IPI | Sim (Total) | Sim (Total) |

| Isenção ICMS | Parcial (Paga sobre o excedente de 70k) | Não (Paga valor cheio) |

| Preço Final (Estimado) | ~ R$ 105.000 | ~ R$ 178.000 |

| IPVA Anual (SP) | Isento (ou proporcional, depende do laudo) | ~ R$ 7.120 (Sem isenção) |

| Acabamento | Simplificado (menos cromados, tecido) | Premium (couro, teto solar) |

| Veredito Financeiro | Melhor TCO a longo prazo | Melhor conforto, custo fixo alto |

Veredito: O limite é o seu bolso, não apenas a lei

Qual o limite de valor permitido? Tecnicamente, R$ 200.000,00 pelo teto do IPI. Mas a resposta honesta, sem “chapa branca”, é que o limite racional reside na barreira dos R$ 120.000,00.

Ultrapassar essa faixa significa abrir mão da isenção de ICMS e, na maioria das UFs, da isenção de IPVA. Para o motorista que roda muito em cidade e precisa de baixo custo operacional, os modelos compactos (como VW Polo, Chevrolet Onix, Hyundai HB20 ou os SUVs de entrada como Fiat Pulse e Renault Kardian) ajustados ao teto de R$ 120k são a compra inteligente.

Porém, se você precisa de espaço para cadeira de rodas, porta-malas generoso ou tecnologias de assistência à condução (ADAS) — que geralmente só aparecem em versões acima de R$ 140k — a isenção de IPI sozinha ainda vale a pena, desde que você coloque o IPVA na ponta do lápis. O mercado não perdoa falta de planejamento.

Perguntas Frequentes

Qual o valor máximo para isenção de IPI em 2025?

O teto para isenção de IPI é de R$ 200.000,00. Este valor refere-se ao preço público do veículo (incluindo impostos). A isenção é total para motores até 2.0l, híbridos e elétricos.

Posso financiar o valor total do veículo com isenção?

Sim, mas com ressalvas. Os bancos financiam o valor da Nota Fiscal (com os descontos aplicados). No entanto, muitas instituições pedem uma entrada mínima (20% a 30%) devido à restrição de venda que o veículo possui, o que reduz a liquidez da garantia em caso de inadimplência.

Carros acima de R$ 120 mil perdem a isenção de IPVA?

Na maioria dos estados, sim. Em São Paulo, por exemplo, se o valor venal do veículo superar o teto do convênio de ICMS (atualmente R$ 120 mil), a isenção de IPVA é suspensa integralmente. Consulte a legislação da sua Secretaria da Fazenda local.

Como funciona a isenção parcial de ICMS?

Para carros até R$ 120.000,00, você tem isenção total sobre o valor de até R$ 70.000,00. Sobre o valor restante (entre R$ 70 mil e R$ 120 mil), você paga o imposto proporcionalmente. Carros acima de R$ 120 mil pagam ICMS integral sobre o valor total.

O seguro cobre 100% da FIPE em caso de roubo?

Geralmente sim, a indenização é baseada na tabela FIPE (100%). Contudo, como o carro foi comprado com isenção, a seguradora descontará o valor dos impostos devidos ao governo, a menos que você tenha contratado uma cobertura específica para quitação de tributos.